Értékelés:

A „Ludicrous Returns vs. the Market” című könyv a tőzsdei kereskedés egyedi és adatvezérelt megközelítését mutatja be, olyan módszerekre összpontosítva, amelyek történelmileg felülmúlták a hagyományos buy-and-hold stratégiákat. Bár értékes meglátásokat és technikákat kínál a befektetők számára, a kezdők számára bonyolult lehet, mivel keveredik benne a befektetéstechnikai tartalom és az önéletrajzi elemek.

Előnyök:⬤ Innovatív és hatékony befektetési stratégiák, amelyek felülmúlják az S&P 500-at.

⬤ Értékes betekintést és technikákat nyújt a piacelemzéshez és a befektetési döntésekhez.

⬤ Részletes példákat és lépésről lépésre történő útmutatást tartalmaz.

⬤ A technikai elemzés és a szisztematikus módszerek iránt érdeklődő olvasókat szólítja meg.

⬤ Komplex és megterhelő a kezdők számára a rengeteg információ miatt.

⬤ Az önéletrajzi tartalom keveredik a technikai anyaggal, ami néhány olvasót zavarhat.

⬤ Nem tömör; koncentrációt igényel az összes információ befogadása.

(6 olvasói vélemény alapján)

Ludicrous Returns vs. the Market

Ön egyéni befektető vagy az ügyfelek számára befektető pénzkezelő?

Frusztrálta, hogy az S&P500 indexnél alacsonyabb éves hozamot ér el?

Volt már olyan vágya, hogy az S&P500 piaci hozamánál többet keressen?

Kívánta már valaha, hogy legyen egy olyan szilárd befektetési eszköze, amely objektíven azonosítja a legjobb befektetéseket és azt, hogy mikor érdemes vásárolni vagy eladni?

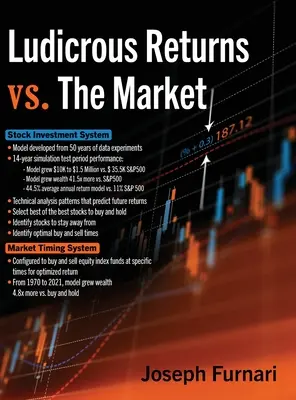

A Ludicrous Returns vs. the Market két olyan befektetési modellt oszt meg, amelyeket arra fejlesztettek ki, hogy hosszú távon felülmúlják a piacot: egy részvénybefektetési modellt és egy piacidőzítési modellt. Mindkét modell a technikai elemzésen alapul, a múltbeli részvényárfolyam-mintázatokat elemzi, hogy következtetést vonjon le arra vonatkozóan, hogyan fog teljesíteni a jövőben.

A részvénybefektetési modell kifejlesztéséhez 50 éves időtávlatban több száz részvényárfolyam-diagramon végeztek elemzést és adatkísérleteket. A jövőre nézve következetesen előrejelzőnek talált részvényárfolyam-mintákat a modell logikájába alakították át. A 2007 és 2020 közötti szimulációs teszt során a részvénybefektetési modell éves átlagban 44,5%-os hozamot ért el, és a kumulatív tőke 41%-kal nőtt. 5-szörösére nőtt a tőke az S&P 500-hoz képest!

Mielőtt felfedezte volna a jövőt előrejelző mintákat, Joe Furnari azt hirdette volna, hogy senki sem volt képes hosszú távon sikeresen az átlagos piaci hozam felett keresni a piac időzítésével. A részvénymodellek előrejelző mintáinak felfedezései után azonban Joe Furnari rengeteg elemzést végzett azzal a küldetéssel, hogy olyan előrejelző mintákat találjon, amelyeket egy piac időzítési modellé lehet fejleszteni. A kifejlesztett piacidőzítési modell az S&P500 index optimális időpontokban történő vásárlásán és eladásán alapul. 1970 - 2021 tesztidőszak eredménye: az időzítési modell tőkét növelt 4. 8x nagyobb mértékben, mint az S&P500 index megvásárlása és tartása!

Az egyik ok, amiért a piacidőzítési modell felülmúlja a "buy and hold"-ot, az az, hogy a modell sok jelentős összeomlás előtt kivonul a részvényekből és készpénzbe megy, majd egy szolid emelkedés előtt visszatér a részvényekbe. Néhány példa a sikeres piaci időzítés végrehajtásában bekövetkezett piaci korrekciókra: 1973-1974, 1979. október-november, 1980. március, 1987. október, 2000-2001, 2007-2009, 2011. augusztus, 2015, 2018 és 2020. február-március.